Mehr als zwei Drittel der Menschen die in Altersarmut leben sind Frauen. Sorgen Sie so früh wie möglich vor – der beste Zeitpunkt damit anzufangen ist jetzt!

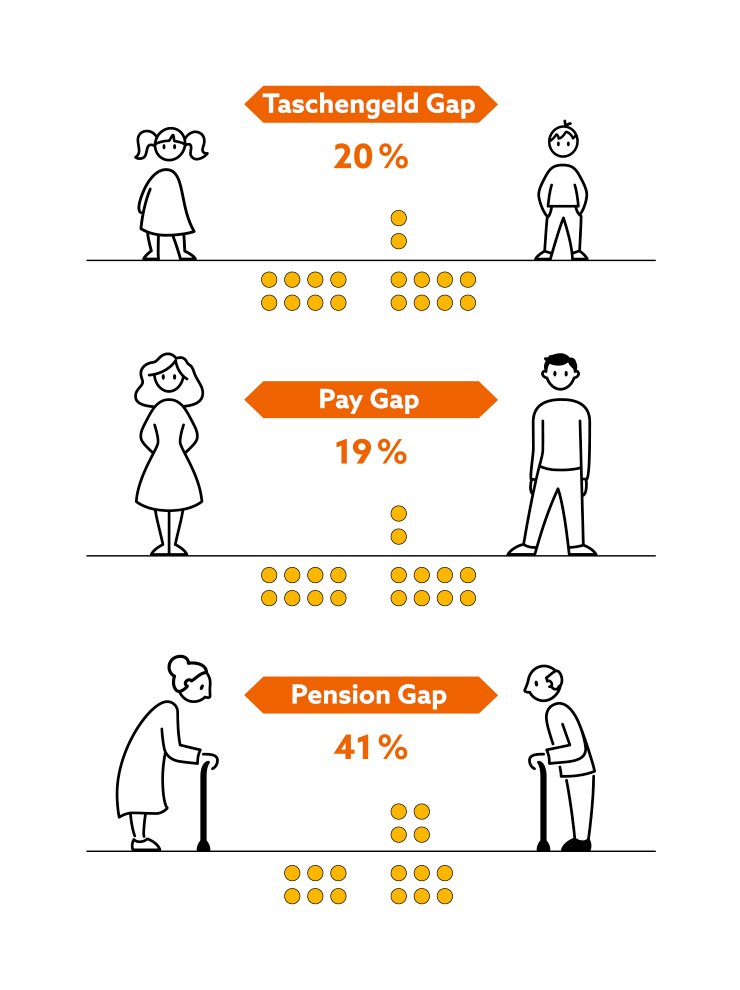

In der Lebensphase Ruhestand werden alle finanziellen Entscheidungen, die eine Frau im Laufe ihres Lebens getroffen hat, schlagartig spürbar – Teilzeit, lange Karenzzeiten… Frauen erhalten 41 % weniger Pension als Männer. Auch mit kleinen Beträgen können Sie vorsorgen – hier finden Sie Möglichkeiten:

Höherversicherung – Beiträge zur staatlichen Pension

Sie können Ihre staatliche Pension durch eigene Beiträge erhöhen, die Höhe der Beiträge bestimmen Sie selbst. Über den Pensionskostenrechner können Sie Ihre zukünftige Pensionsleistung simulieren. Dort ist es auch möglich zukünftige Ereignisse wie Karenz, Teilzeit, vorzeitiger Antritt oder Aufschub der Pension einzugeben und Ihren voraussichtlichen Pensionsbetrag zu ermitteln.

Pensionssplitting

Eltern können für die Jahre der Kindererziehung ein freiwilliges Pensionssplitting vereinbaren. Der erwerbstätige Elternteil überträgt dabei Teile seiner Pensionskontogutschrift auf das Pensionskonto des Elternteils, der sich um die Kinder kümmert. Ein Antrag ist bei der Pensionsversicherungsanstalt bis zur Vollendung des 10. Lebensjahres des letztgeborenen Kindes einzubringen.

Private Pensionsversicherung

Diese Produkte basieren auf klassischen oder fondsgebundenen Lebensversicherungen. Am Ende der Ansparphase erhalten Sie eine lebenslange monatliche Pension oder eine einmalige Kapitalauszahlung. Die Laufzeit und die Höhe der Prämie bestimmen Sie selbst. Vergleichen Sie und achten Sie auf vertraglich garantierte Leistungen!

Investmentfonds – Sparplan

Sie können regelmäßig Anteile an Investmentfonds oder ETFs kaufen – um einen gewählten Betrag den Sie jederzeit erhöhen, reduzieren oder aussetzen können. Bei Bedarf können Sie auf Ihr Guthaben zum aktuellen Kurs zugreifen. Bedenken Sie das Risiko, dass Fondskurse Schwankungen unterliegen und Risiko und Ertrag immer Hand in Hand gehen.

Denken Sie auch an die „Abfertigung NEU“

Ihr Arbeitgeber zahlt für Sie 1,53 Prozent Ihres monatlichen Einkommens an die Betriebliche Vorsorgekasse. Sie können selbst keine Beiträge leisten aber dennoch Einfluss auf das Endergebnis nehmen. Je mehr Wochenstunden Sie arbeiten und je mehr Beitragsmonate Sie sammeln, desto höher wird Ihre Abfertigung ausfallen. Es besteht eine Kapitalgarantie auf alle für Sie einbezahlten Beiträge.

Fazit

Behalten Sie den Überblick und informieren Sie sich! Ihr individuelles Pensionskonto können Sie einfach einsehen. Fühlen Sie sich überfordert oder haben Sie Sorge, etwas falsch zu machen? Sie sind damit nicht allein! Nützen Sie das Angebot der verschiedenen Frauenberatungsstellen und konzessionierten Finanzdienstleister. Werden Sie aktiv! Das größte Risiko ist, nichts zu tun oder sich auf andere zu verlassen.

Diese Ausgabe wurde in Zusammenarbeit mit dem Bundesministerium für Finanzen erstellt.

Quellen: Taschengeld: Bankenverband – Online-Umfrage 2020 unter 1010 Eltern, marketmind • Gender Pay Gap: Eurostat-Indikator »Gender Pay Gap« 2021 / ec.europa.eu • Pension Gap: staedtebund.gv.at / Berechnung: MA 23 – Wirtschaft, Arbeit und Statistik der Stadt Wien, Quelle: Pensionsversicherungsanstalt