Warum bekommen Sie aus Ihrer Lebensversicherung manchmal weniger heraus als erwartet? Diese ist kein reines Sparprodukt, sondern deckt zusätzlich das Sterberisiko ab.

Wie wird Ihre eingezahlte Prämie verwendet?

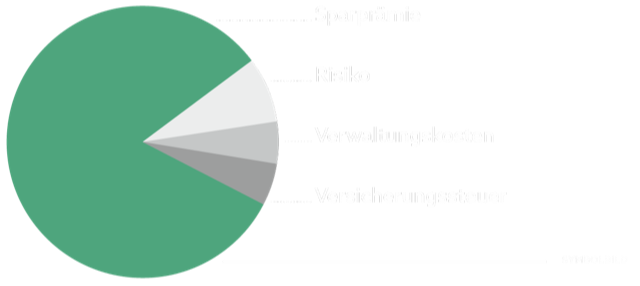

Ihre Beiträge werden nicht vollständig angespart, sondern auf verschiedene Bereiche verteilt:

Klassische Lebensversicherung

Hier garantiert Ihnen das Versicherungsunternehmen eine bestimmte Versicherungssumme. Dabei wird die Sparprämie mit dem vereinbarten Garantiezinssatz verzinst. Die garantierte Versicherungsleistung entspricht damit dem Sparanteil der Prämien, verzinst mit dem Garantiezins, abzüglich Steuer, Abschluss-, Verwaltungs- und Risikokosten. Zusätzlich zur garantierten Versicherungssumme bekommen Sie möglicherweise eine Gewinnbeteiligung. Diese entsteht, weil die Versicherung mit Ihrer Sparprämie wirtschaftet und beispielsweise in Anleihen, Aktien oder Immobilien investiert. Diese variable Gewinnbeteiligung hängt vom Erfolg der Versicherung und von der Entwicklung der Kapitalmärkte ab und kann im Vorhinein nicht garantiert werden.

Fonds- oder indexgebundene Lebensversicherung

Bei der fondsgebundenen Lebensversicherung wird Ihre Investitionsprämie in Kapitalanlagefonds veranlagt, bei der indexgebundenen Lebensversicherung wird sie an die Wertentwicklung eines bestimmten nachvollziehbaren Index bzw. Bezugswerts geknüpft. Sie erhalten bei Ablauf Ihres Vertrags keine im Vorhinein bestimmte Versicherungsleistung, sondern den aktuellen Wert der Fondsanteile (bzw. des Index). Die Wertentwicklung des Fonds bzw. Index ist nicht vorhersehbar, sondern Schwankungen unterworfen und kann auch negativ sein.

Ihr Geld wird weniger?

Warum bekommen Sie manchmal weniger heraus, als Sie eingezahlt haben? Ein Grund dafür ist, dass die Kosten, Steuern und Gebühren manchmal die Rendite übersteigen.

Renditen:

Klassische Lebensversicherungen investieren vor allem in festverzinsliche Wertpapiere mit geringer Verzinsung. Bei fonds- und indexgebundenen Lebensversicherungen kann die Entwicklung der Kapitalmärkte ungünstig verlaufen.

Kosten:

Abschlussprovisionen, Verwaltung und Versicherungsgebühren reduzieren das Guthaben.

Steuern und Gebühren:

Je nach Vertragsart können nachträgliche Steuerabzüge die Auszahlung schmälern.

Vorzeitige Kündigung …

… hat oft finanzielle Nachteile:

- Der Rückkaufswert ist meist deutlich niedriger als die eingezahlten Beiträge. Besonders in den ersten Jahren werden viele Gebühren bereits abgezogen, sodass die Auszahlung oft enttäuschend ausfällt.

- Garantien gelten meist nur am Ende der Laufzeit: Wer vorzeitig kündigt, verliert unter Umständen den Kapitalschutz.

- Stornoabzüge können den Rückkaufswert senken.

Alternative zur Kündigung:

Anstatt die Versicherung zu kündigen, kann es sinnvoll sein, sie beitragsfrei zu stellen – der Vertrag bleibt bestehen, ohne dass Sie weitere Zahlungen leisten.

Unser Tipp

Der Vergleich macht Sie sicher!

Für klassische, fondsgebundene und indexgebundene Lebensversicherungsprodukte müssen Sie standardisierte Basisinformationsblätter von der Versicherung erhalten. Diese enthalten wichtige Informationen zu Art, Risiko, Kosten sowie zu möglichen Gewinnen und Verlusten der Versicherung.

Weitere Ausgaben:

mehr Wissen:

Finanz ABC: www.fma.gv.at > Finanz ABC

Instagram: @redenwiruebergeld

Podcast: Hör rein!