Sie wollen ein Eigenheim kaufen, müssen dazu einen Kredit aufnehmen und überlegen, ob fixe oder variable Kreditzinsen besser sind?

Achtung! Verlassen Sie sich nicht darauf, dass das derzeit historisch niedrige Zinsniveau für immer so bleibt. Kalkulieren Sie auf jeden Fall eine Zinssteigerung mit ein. Denn diese kann sich dramatisch auf Ihre monatliche Rate und damit auf den Gesamtrückzahlungsbetrag auswirken. Für einen Kredit von € 300.000 hat die FMA drei mögliche Szenarien berechnet:

- ein Szenario mit einem Fixzinssatz

- eines mit variablem Zinssatz bei für Sie günstiger Zinsentwicklung und

- eines mit variablem Zinssatz bei für Sie ungünstiger Zinsenentwicklung.

Variable Zinsen schwanken und orientieren sich am aktuellen Marktzinsniveau, fixe Zinsen bleiben für den vereinbarten Zeitraum gleich.

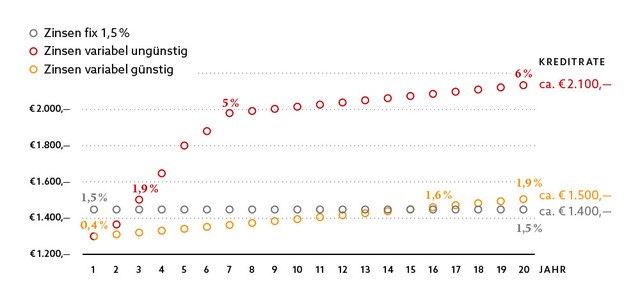

3 Szenarien: monatliche Rückzahlung bei fixen oder variablen Kreditzinsen

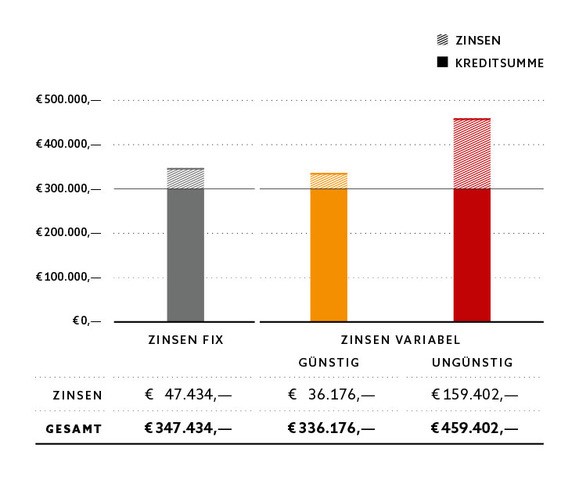

Rückzahlung gesamt bei fixen oder variablen Kreditzinsen

Achtung! Die monatliche Rate liegt hier zwischen € 1.299 und € 2.133. Mit einem Fixzinssatz sichern Sie sich gegen Zinssteigerungen ab. Solange der variable Zinssatz unter dem Fixzinssatz liegt, kostet Sie diese Sicherheit etwas, steigt der Zinssatz jedoch über den Fixzinssatz hinaus, ersparen Sie sich diese höheren Zinsen. Die Gesamtrückzahlungssumme variiert bei den drei Szenarien um bis zu € 123.226, das ist mehr als ein Drittel des aufgenommenen Betrags!

Nominalzinssatz:

das Entgelt, das Banken vom Kreditnehmer für die Bereitstellung eines Kredits verlangen

Effektivzinssatz:

beinhaltet die Gesamtkosten eines Kredits, also nominale Zinsen plus Bearbeitungsgebühr, Vermittlungsgebühr, Pfandrechteintragung, Schätzkosten…

ESIS:

ein EU-Standardformular, das alle wichtigen Eckdaten

für den Vertrag enthält; muss Ihnen vor Vertragsabschluss von der Bank übermittelt werden

Weitere Ausgaben

Mehr Informationen

Auf der FMA-Website finden Sie im Finanz ABC weitere Informationen zu Hypothekarkrediten.

Kredite – Zinsen und Spesen im Test der Arbeiterkammern.